消费电子大反弹,疫情下该如何布局?

2020-04-27

今年的A股市场,既不悲观也无法乐观,继续走结构性行情的概率最大,但操作难度会比去年更大,需要降低预期。

无必悲观,但也无法乐观起来,降低点预期,以平常心对待,可能更好点。消费电子是今年科技股中确定性最强的大机会,提前锁定今年的一个主流品种,5G手机大量更新换代、TWS、智能手表、VR/AR等,都是消费电子的需求增长点,特别是5G手机与TWS,重点关注苹果与华为产业链的龙头公司。

今天消费电子行业出现全体暴涨,其背后其实是消费电子行业整体的景气度回升。作者:半个研究员来源:雪球

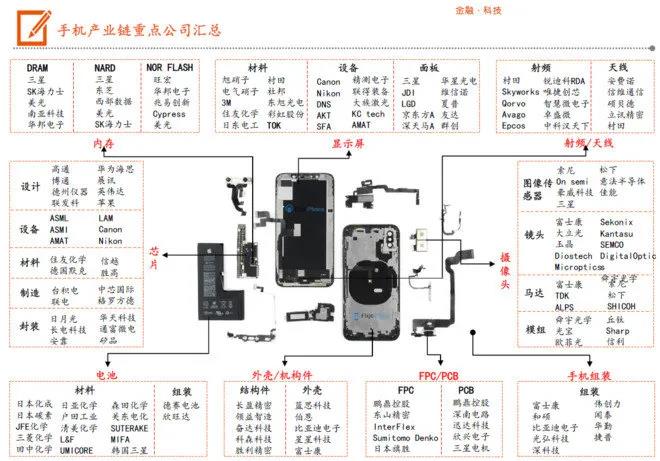

消费电子行业离大家生活很近,但这些产业链上的公司却离一般人挺远的,很多人都“敬而远之”。更有很多人说这些都是苦命工厂,没有议价力,科技含量低…不过就是这么一个行业,在过去十年诞生了A股最多的大牛股,也是过去十年A股涨幅第一的板块。看一下之前做的一个图(应该是去年七月底的结果):

从目前看也电子行业也几乎是国内从海外抢生意,把产业转移做到最牛的行业之一。今天这篇文章尽量用简单的文字梳理一下这个行业的基本特征和未来确定性较强的几个方向。大的电子行业除了熟知的消费电子外,还有面板,半导体,LED,汽车电子,元器件和安防等几个子行业。不过这些子行业的逻辑相差甚远,尽量不要混为一谈。比如终端品牌追求的是极致的产品和体验,谁的产品做得最好,谁就最有前途。半导体追求的是在摩尔定律的基础上不断超越,不断提升性能,降低成本。这个产业需要不断地资本投入,周期性明显,要看谁技术实力最强,一般都是赢家通吃。而面板行业和半导体类似,也是重资产,标准化,赢家通吃。核心的是看那些公司能够实现周期底部逆势扩张,这样就可以在下一代液晶周期获得最好。至于电子元器件企业追求的主要是材料和工艺的好坏,那些在材料供给和工艺水平上掌握了最高水准的公司都需要长期的积累。今天要说的消费电子产业链里的企业追求的则是:高质量+低成本+快速响应,然后最大化终端客户的价值。所以这些企业的核心竞争力其实是成本的控制,看谁做的产品性价比最高以及足够的产能。做电子加工的企业有很多,但目前市值几百亿的龙头其实就那几家,集中度已经非常明显。消费电子产品是指供日常消费者生活使用之电子产品。目前于世界各地均有制造,尤其集中于中国大陆这个低成本生产的地区。核心产品是:手机,笔记本电脑,平板电脑和可穿戴设备。智能手机:是消费电子行业里最大的蛋糕,近三年市场已经饱和并呈现小幅回撤的趋势。目前集中度高,行业前五的手机厂商(三星、苹果、华为、小米和Oppo)场占有率超过六成。笔记本电脑和平板电脑:都已过销量顶峰,近几年销量一直在下滑。可穿戴设备:产品众多,分化严重,有些产品期待很高但是已经但并没有达到预期,比如智能手表和VR设备等。有些产品目前正处于爆发期,比如TWS耳机。从以上行业发展信息可以很明显地看到,消费电子这个行业现在大部分子行业都是过了快速增长的阶段,尤其是核心的手机产业链。从大周期角度来看,16年下半年开始,产业链链经历几年的洗牌和产能收缩,以及需求面的好转,进入向上周期,典型的指标就是诸多电子周期品的涨价。整个消费电子板块在17年迎来一波电子牛市;随着手机出货的饱和,产业链上游的产能逐步饱和,库存压力增大,需求驱动力不足,价格陆续出现拐点,18年行业进入下行期。大部分消费电子的龙头企业都经历了股价腰斩,甚至下滑三分之二的惨状。目前需求端仍疲软,产能库存仍在消化,行业仍处于下行期,但马上迎来的5G向上周期已经逐渐开始可以预期,一大批产业链的股票股价已经率先走出低谷。不过相比以前来说,目前产业链的机会只是局部性的,而整个产业链涉及到的公司几十上百家。

为了通俗易懂,下面只写一些我认为最核心的机会。从投资的角度,产业链未来核心的机会还是在结构创新以及产业转移。结构创新的机会来源于产品的升级和创新。产业转移机会则来源于国产手机市场份额的扩大及国内电子产业集群的进一步扩大。结构创新的机会:

5G手机带来的零组件升级:首先5G会带来一个整体的换机潮。中国4G智能手机出货量市场份额2014年初为10%,仅仅用了两年左右市场份额就就达到了90%。而更重要的是5G手机因为对网络通信设备的更高要求,带来了部分零组件的升级机会,这些组件包括天线,射频前端,机壳,电路板和被动元件,这部分的受益企业相对广泛。真无线耳机带动的加工和组件业务:iPhone近两年销量增长缓慢,而前两年推出的AirPods则销量爆表,18年出货量已经翻番,预计未来两至三年还有50%以上的复合增长空间。除了AirPods,国内的安卓厂商也纷纷推出真无线蓝牙耳机。这些创新最受益的就是给AirPods做整体组装及模组原件供给的$立讯精密(SZ002475)$和$歌尔股份(SZ002241)$。3D感应技术带来的器件升级:双摄/多摄像头加入其它光学传感器可以采集深度和位置信息就实现3D建模,核心应用是人脸解锁。目前苹果自从iPhoneX之后的高端机都已经采用了该技术,而安卓机目前应用的还比较少,未来还有很大的渗透提升空间。3D摄像头组成大概可以分为上游的红外传感器、红外光源、光学组件、光学镜头以及CMOS 图像传感器。中游的传感器模组、摄像头模组、光源代工、光源检测以及图像算法。这些创新最受益的是欧菲光和舜宇光学。产业转移带来的机会:华为产业链:随着以华为为代表的中国手机厂商的迅速崛起,产业链本土化将是长期趋势,国内厂商将会在这个替代过程里获得更多的机会。核心就关注那些从华为手机上获得更多的订单的公司就好了,这些公司有些多。比如以华为P30为例,镜头供应商包括大立光和舜宇光学,CMOS图像传感器为豪威科技(韦尔股份),摄像模组的供应商包括舜宇光学和立景(立讯精密),指纹识别厂商为汇顶科技、思立微,指纹模组厂商包括欧菲光、丘钛科技等,摄像头支架包括长盈精密,NFC天线,无线充电的供应商则为包括立讯精密、信维通信和硕贝德,P30 pro的屏幕供应商为京东方。印刷电路板(PCB):随着5G时代来临,物联网、AI、全自动汽车都将成为全球PCB市场规模的增量点。因为在5G时代,基站对于PCB的需求和要求都比过往有大幅提升。从过去几年的产业趋势看,前几年行业景气度不高的时候扩产的基本都是大陆厂商,所以当下行业景气度回升之后,国内的PCB厂商纷纷迎来了业绩爆发。PCB行业下的几个公司,是当前产业链里面涨的最夸张的,$沪电股份(SZ002463)$已经一年五倍了……年初以来电子板块涨幅领跑A股各大板块。那个时候的驱动因素主要是超跌后的估值修复以及中美贸易缓和等。那时候各种主题性概念,如折叠屏,科创板等,均有力推动了相关主线和优质个股表现。不过这个反弹在4月后随着大盘的回调也基本结束了。从目前来看,消费电子行业又迎来了新一波的行情,而这一波行情则是由业绩确定性较强的PCB企业和立讯精密这样的精密模组企业引领。对于产业链接下来的市场行情,持续看好,尤其是那些在行业逆风中加速扩大份额,获得持续成长的龙头公司。以上文中提到的一些公司这是大方向上的受益,具体是否买入还需更多细致研究。